Fare l’imprenditore è sicuramente avvincente ma anche molto stressante e soprattutto sempre un rischio nel quale il guadagno non è assicurato, ma conseguenza di scelte e azioni imprenditoriali azzeccate che portano risultati economici soddisfacenti. Ma questo lo sai benissimo. Fare impresa comporta moltissime spese e i ricavi devono essere sufficienti per coprire i costi e generare un guadagno soddisfacente. Proprio perché il tuo guadagno non è per nulla assicurato e per mandare avanti l’azienda devi sostenere dei costi che possono non soltanto non portarti un guadagno ma anche a perdere denaro, è fondamentale che tu riesca è che tu riesca a calcolare questo rischio. Come ?! Il primo passo consiste nel determinare l’importo minimo che devi fatturare per coprire tutti i costi e iniziare a guadagnare. Questo calcolo è essenziale per ridurre i rischi e impostare una strategia aziendale efficace per raggiungere l’obiettivo minimo che è poi quello di non perdere denaro.

Quindi, quanto devi fatturare per iniziare a guadagnare ?! Per ottimizzare la strategia e massimizzare i profitti della tua azienda, è essenziale partire da un’analisi accurata del conto economico. Questo processo include la classificazione dei costi in due categorie principali: costi fissi e costi variabili.

Costi fissi: quali sono e perché contarli bene

Questi sono i costi che rimangono costanti, indipendentemente dal volume dei ricavi generati. Un esempio classico di costo fisso è l’affitto di un capannone. Non importa quanto variano i tuoi ricavi, il canone di affitto non subirà variazioni. È fondamentale avere una chiara comprensione di questi costi perché formano la base delle spese che dovrai coprire, indipendentemente dal livello di vendite.

Costi variabili: come impattano sul tuo guadagno

Al contrario, i costi variabili sono quelli che variano proporzionalmente ai ricavi. Per esempio, i costi associati all’acquisto di materie prime o merci aumentano all’aumentare della produzione o delle vendite. Questi costi sono direttamente legati all’attività operativa dell’azienda e possono variare significativamente da un periodo all’altro in base alla domanda di mercato.

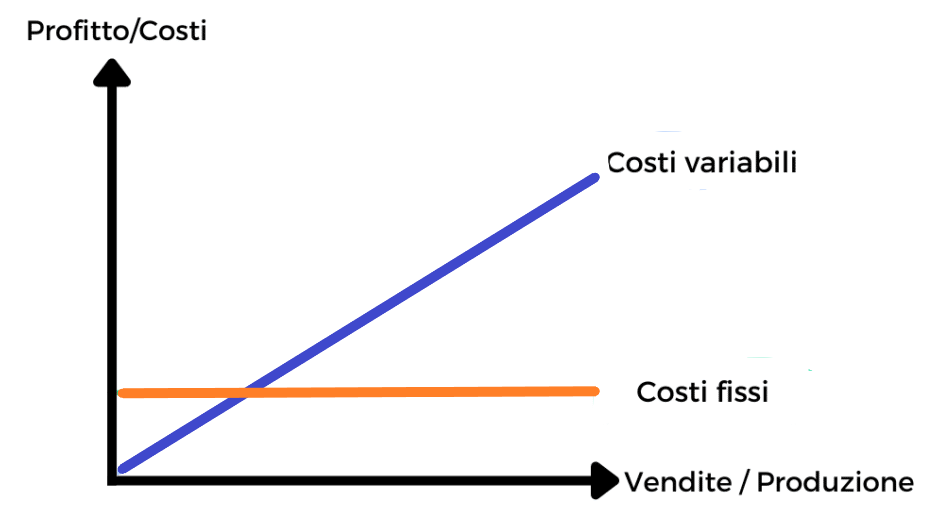

Per incrementare le vendite, è necessario aumentare la produzione, il che implica anche un incremento dei costi variabili, acquisti di materie prime o risorse. Qui di seguito ti offro una rappresentazione grafica per facilitare la comprensione di questo concetto. Anche se può sembrare intuitivo, è importante non dare mai per scontato il legame diretto tra produzione, acquisti e vendite. Questa visualizzazione ti aiuterà a vedere chiaramente come questi elementi interagiscono e influenzano i risultati della tua attività.

Il margine di contribuzione: il numero che ti dice se stai guadagnando o perdendo soldi

| Voce | Importo |

|---|---|

| Ricavi di vendita | € |

| (-) Costi variabili | € |

| = Margine di contribuzione | € |

| (-) Costi fissi | € |

| = Risultato operativo (EBIT) | € |

| (+/-) Proventi e oneri finanziari | € |

| = Risultato prima delle imposte | € |

| (-) Imposte sul reddito | € |

| = Utile netto | € |

Calcolare il margine di contribuzione è fondamentale se gestisci un’attività. Questo margine rappresenta il guadagno che resta dopo aver pagato i costi variabili, e deve essere abbastanza ampio da coprire tutti i costi fissi della tua azienda. Per capire meglio, facciamo un esempio con dei numeri specifici.

| Voce | Importo | % sui Ricavi |

|---|---|---|

| Ricavi di vendita | € 1,000,000 | 100% |

| (-) Costi variabili | ||

| Materie prime | € 300,000 | 30% |

| Packaging | € 80,000 | 8% |

| Personale di produzione | € 150,000 | 15% |

| = Totale Costi variabili | € 530,000 | 53% |

| = Margine di contribuzione | € 470,000 | 47% |

| (-) Costi fissi | ||

| Affitto | € 20,000 | 2% |

| Costo del personale | € 130,000 | 13% |

| Manutenzione | € 5,000 | 0.5% |

| Ammortamenti | € 35,000 | 3.5% |

| = Totale Costi fissi | € 190,000 | 19% |

| = Risultato operativo (EBIT) | € 280,000 | 28% |

Per ogni euro di vendite, immagina che 53 centesimi vadano a coprire i tuoi costi variabili, quei costi che cambiano in base a quanto vendi. Questo ti lascia con 47 centesimi di margine per ogni euro, ma attenzione, questo non è il tuo guadagno finale.

Ora, il grande quesito: questo margine di €470.000 è sufficiente per coprire i tuoi costi fissi e anche remunerarti adeguatamente? Questo dipenderà dai tuoi costi fissi, i costi che non cambiano indipendentemente da quanto vendi. Non importa se la tua attività va a gonfie vele o attraversa un periodo di magra, queste spese rimangono costanti. Tra questi ci sono l’affitto del locale, i salari del personale, la manutenzione ordinaria e gli ammortamenti, solo per nominarne alcuni. Nel nostro esempio, il margine di contribuzione di € 470.000 copre adeguatamente i costi fissi di € 190.000, risultando in un reddito operativo di € 280.000. Ora, il passo successivo per te è verificare se questo risultato è in linea con gli obiettivi che ti sei prefissato per la tua attività. Devi anche chiederti se questo reddito operativo è sufficiente per affrontare altri costi importanti come quelli della gestione finanziaria, quelli straordinari e le tasse. Se i numeri non tornano, potrebbe essere il momento di fare un’analisi più profonda della tua gestione aziendale. Chiediti: i prezzi dei tuoi prodotti sono troppo bassi? Le quantità vendute non sono sufficienti? O forse i costi sono troppo elevati? Questo tipo di valutazione è fondamentale se vuoi mantenere sotto controllo la tua attività e prendere decisioni informate che ti permettano di agire nel modo giusto al momento giusto.

Ecco quanto devi fatturare per coprire i costi (e iniziare a guadagnare)

Li possiamo calcolare perché abbiamo suddiviso i costi tra costi fissi e costi variabili e abbiamo riscritto il conto economico secondo questa logica ricavando il margine di contribuzione, passaggio senza il quale sarebbe impossibile. Il fatturato minimo, in gergo tecnico detto anche punto di pareggio, break even point o bep, è dato dalla seguente formula matematica. Fatturato minimo = Costi fissi / MdC%

Riprendendo i numeri del nostro esempio precedente:

Fatturato minimo = 190.000 / 47% = 404.255

Quindi per coprire tutti i costi devi fatturare almeno 404.255. Vediamo se il calcolo è corretto. Facciamo la verifica.

| Voce | Importo | % sui Ricavi |

|---|---|---|

| Ricavi di vendita | € 404,255 | 100% |

| (-) Costi variabili | € 214.255 | 53% |

| = Margine di contribuzione | € 190.000 | 47% |

| (-) Costi fissi | € 190.000 | 19% |

| = Risultato operativo (EBIT) | € 0 | 0% |

Corretto! Per coprire tutti i costi, l’azienda deve fatturare almeno € 404,255. A questo livello di fatturato, l’utile netto sarà zero, il che significa che l’azienda non realizza né perdita né profitto. Questa semplice formula ti aiuta a capire il fatturato minimo necessario per coprire tutti i costi, sia fissi che variabili, e iniziare a guadagnare.

Perché questo metodo ti dà il controllo sui tuoi numeri (e sui tuoi guadagni)

Puoi sapere giornalmente, settimanalmente, mensilmente, quando decidi tu insomma, semplicemente guardano al fatturato, se stai raggiungendo i tuoi obiettivi, senza dover aspettare dalla contabilità il bilancio periodico aggiornato. E questo è un vantaggio. Ma il vero vantaggio, quello più importante, è un altro. Sei obbligato a ragionare e pianificare la strategia per raggiungere l’obiettivo di fatturato che hai calcolato. Rimaniamo sempre nel nostro esempio numerico. Hai stabilito che devi realizzare il fatturato minimo di € 404.255. La vera domanda è: come lo raggiungi?! Quali sono le decisioni e le azioni che hai programmato di mettere in atto per rispettare l’obiettivo minimo?! In concreto:

- il tuo storico cosa dice?!

- chi sono i tuoi clienti target?!

- come è strutturato il tuo sistema di acquisizione clienti?!

- il tuo prodotto o servizio in cosa si differenzia per poter far leva sullo sviluppo del portafoglio?!

- quanto hai budgettizzato di investire in marketing?!

Quali sono, in altre parole, le strategie che hai deciso di mettere in campo, nella pratica, per fare in modo che il tuo obiettivo diventi il tuo risultato?! Puoi farlo a sentimento, a intuito, ma sprecheresti soltanto energie inutilmente, o farlo in modo scientifico, con le giuste domande alle quali dare una risposta. E quella risposta ti porterà a strutturare un programma di lavoro concreto, che se monitorerai durante tutto l’anno ti fornirà ulteriori informazioni per fare le scelte giuste per raggiungere i tuoi obiettivi.

Come possiamo aiutarti a metterlo in pratica

Se vuoi sapere:

- il fatturato minimo che devi raggiungere per iniziare a guadagnare,

- come aumentare utile e liquidità anche senza aumentare per forza il fatturato, per non sprecare nemmeno un euro in costi inutili e non regalare tasse non dovute al fisco,

- pianificare le azioni per ottenere il massimo dalla tua attività e farla crescere trasformare i tuoi obiettivi nei tuoi risultati,

prenota una consulenza gratuita per analizzare insieme le tue difficoltà nel gestire la tua azienda e pianificare le prime azioni da mettere in pratica per eliminare le criticità e raggiungere i tuoi obiettivi

{kind=link}

{kind=link}